昨今の円安でドル建ての保険商品の支払いが家計を圧迫してる・・・!!

そんな悩みはありませんか?

円安の影響でドル建ての保険料がどんどん上がってきつい・・・

ドル建て保険✖️円安の弊害【実体験】

正直我が家、2014年に契約したドル建て終身保険でかなり苦しみました。

✴︎契約内容✴︎

ドル建て終身保険

年利:2.5%保証

払込期間:20年

60歳満期

保険を契約した当初は1ドル100円だったのが、数年経って1ドル120円の円安になった

毎月の保険料は夫婦合わせて550ドル

契約当初55,000円/月

数年後66,000円/月

保険料20%up

さらに子どもも生まれ復職後保育料が毎月約60,000円家計は火の車に・・・

保険✖️貯蓄商品は割高なものが多いと知って即解約したい!

だけど保険会社に解約の相談をしたところ突きつけられたのは、、、

約100万円の元本割れ

みみ

みみ辛すぎる・・・

さすがに100万円損切りするのは即決はできない、

でも毎月の保険料の支払いがキツイ・・・

どうしよう。

そこで提案されたのが“払い済み保険“への切り替えでした。

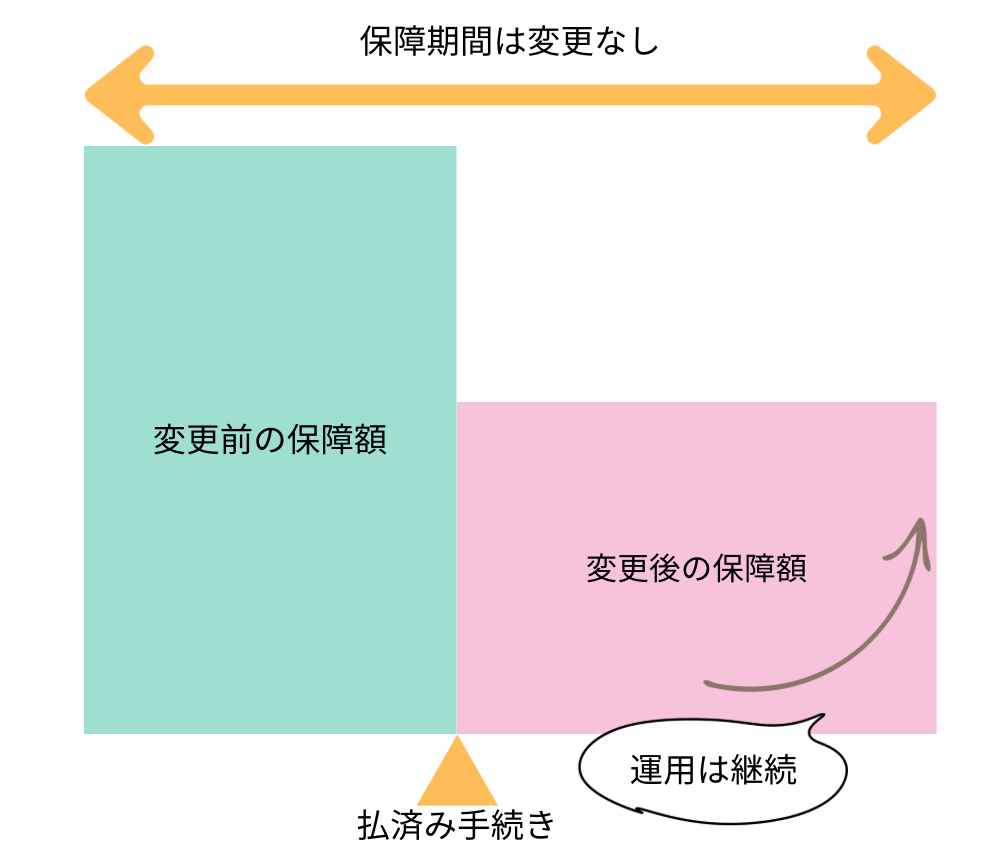

払済み保険の仕組み

支払いをSTOPしても保障は継続

保険を解約してしまうと解約時点で解約返戻金が戻されて終了。

運用型の貯蓄型保険は払込期間完了から満期にかけて解約返戻金がグッと上がる商品がほとんどのため、

途中解約での解約返戻金は微々たるもの。

みみだから我が家は100万円の元本割れだったよ。解約返戻率は50%以下だった。

はそれに対して払い済み保険は払い済みにした時点までの払込金額で保障を継続、

保険会社で引き続き運用をしてくれます。

図にするとこんな感じです。

保険料の支払いは無くなるの保障額は減ってしまいますが、

保障自体は継続できるため万が一の時の保険としては残しておくのもアリ!

みみ家の判断【払済み保険】

我が家の保険の場合今解約すると元本割れしますが、

60歳以降に解約すれば元本割れはしない見込みのようだったので払済みにしました。

※ドル建てなので為替の影響で元本割れする可能性はアリ

死亡保障としては少ないですが、保障が継続されるなら・・・!

何より毎月の支払いが0円になるのはありがたい!!と思って払済みを決意。

でも払済み保険は全部いいことだけではなくメリットもデメリットもあります。

みみ

みみここからは払済み保険のメリット・デメリットを解説するよ!

払済み保険のメリット

毎月の保険料負担がなくなる

払済み保険に切り替える最大のメリットは保険料の支払いから解放されること。

払済み保険にできる可能性のある保険は貯蓄も兼ねているので掛金が高額なものが多いので、

毎月の支払いがなくなるのは本当に助かります!

我が家では保険の支払いがなくなった分投資にお金を回すようになりました。

終身保険

養老保険

個人年金保険など

(解約返戻金がある保険は払済みにできる可能性あり)

※商品によっては払済みにできないものもあるので保険会社へ問い合わせてみてね。

みみ主人の個人年金保険は払済み対応不可だったよ。

保障は継続される

払済み保険は解約ではなく、

保障金額を変更して保険を契約し直すイメージです。

そこまで払い込んだ金額をベースに保障が継続されるのは安心感があります。

みみ我が家も金額は少なめだけど死亡保障は継続されているよ

解約返戻金は運用が継続される

払済み保険にしても保険会社での運用は継続されます。

そのため数十年後払い済み保険にした保険を解約すれば解約返戻金は増えている状態に。

我が家の場合はここに賭けてる部分もあるわけです・・・。

ただ、保険会社の年利⚪︎%保証は保険会社の取り分と顧客の取り分の振り分けがブラックボックスなので過度な期待はしていませんが、、、。

払済み保険のデメリット

特約は消滅する

終身保険を契約した際につけていた特約は消滅します。

例えば3大疾病になったら保険金が支払われるという特約をつけていた場合は無効になります。

保障金額が下がる

払済み保険へ切り替えるとその時点で保険会社への支払いがなくなるため、

その分保障金額は下がります。

払済み保険の相談をすると保障がいくらになるのか教えてくれるので

念の為それでも良いのか確認してから払済み保険へ切り替えましょう。

払済み保険にしたけど悩んでいること

円安の影響で保険料が20%増えたこと、貯蓄型保険は割高なものが多いこと、

保険会社に運用してもらうより自分で投資をして資産運用をした方がコストも安くリターンを得られる可能性が高いことを知りました。

保険を契約した当時は“保険に入るのは正しい“と思っていたので衝撃の事実です。

払済みにしてから5年近く経ちますが解約返戻金を損切りして資産運用に回した方がいいのではないか?

という悩みがずっとつきまとっています。

まだ結論は出ていませんが、

さらに円安が進んでいるのでもう一回解約返戻金を確認してみようかなと思っています。

何か結論を出したらまたご紹介しますね。

みみ円安で保険料の支払いに悩んでいる人の参考になれば嬉しいです。

コメント