毎月頑張ってるのになかなかお金が貯まらない・・・

資産増やしたいのに全然増えない!なんで!?

みみ

みみただのディズニーオタク浪費家時代の私はまさにこの状態でした

でもそんな私でもお金の流れを仕組み化して

貯金を増やし

投資を始めて資産を爆伸びさせることができました。

お金の流れを自動化して

勝手に貯まる仕組みを作って

資産形成していきましょう〜!

資産を増やすための5ステップ

改善で浮いたお金をSTEP3で作った仕組みに反映させる

みみ

みみSTEP1はまず最初に実施。STEP3〜5は金額の比率を見直しながら並行して実施していきました!

ここからは各STEPの進め方を

解説していきます。

STEP1:目的別に口座を作る

目的別口座って?

目的別に必要な口座はこんな感じ。

①貯める口座(銀行口座)

②使う口座(銀行口座)

③増やす口座(銀行口座⇨証券口座は連携)

おすすめの口座はコレ

貯める口座は金利0.2%の

あおぞら銀行が人気!

無料で定期自動振り込みサービスが

利用できる住信SBIネット銀行も使い勝手◎

私は会社に財形貯蓄制度があったので

給与天引きで貯めていました。

会社に財形貯蓄制度がある方は

財形貯蓄を利用するのが

強制的に貯まるのでいいと思います。

みみ証券口座は使いやすくてポイントも貯まりやすい楽天証券がおすすめ!楽天証券を使うなら楽天銀行もセットで解説するとポイントざくざくだよ!

STEP2:家計を把握する

家計を把握する理由

お金を貯めるならただひたすら貯金すればいいんじゃないの?家計把握・・・?

みみお金を貯めるためにはまず”いくら入ってきてるのか””何でいくら支出しているのか”を把握することが大切だよ!

家計把握をすることで

家計のムダや改善点を洗い出していきましょう。

改善した後はキープできているのかを

確認することもできます。

出産などでライフスタイルの変化があったときも

家計管理が出来ていれば簡単に

収支を見直すことができますよ♡

【タイプ別】おすすめの家計管理方法

手書きが好きな人

手書きで何かを記録するのが好きな人は

ノート型の家計簿をつけるのがおすすめです。

自分の好きなタイミングで

レシートを転記していきましょう◎

- ◎家計簿のメリット

-

市販のものを使えばフォーマットが決まっているのでその通り記入するだけ

コツコツ手書きで記入していくので小まめな入出金把握ができる

- ×家計簿のデメリット

-

手書きなので計算は手動でやらなければならない

手書きが面倒な人には向かない

みみ

みみ計算がどうしてもめんどくさい!って人はエクセルやスプレッドシートを活用するのがおすすめです◎

楽したい人

手書きもめんどくさい!

エクセルに入れるのもめんどくさい!

そんな人には家計簿アプリで

自動で家計を把握するのがおすすめ!

銀行口座や証券口座、

クレジットカードと連携しておけば

自動で収支を集計してくれます!

みみ無料で使えるアプリも多いけど連携口座が少な目…10口座まで無料で連携できるマネフォの住信SBI版が推しだよ!

住信SBIの口座がなくても!10口座まで無料で連携できる⇒マネーフォワードfor住信SBIネット銀行

STEP3:先取り貯金の仕組みを作る

先取り貯金が大切な理由

貯金できるか否かで一番大事なのは

先取貯金ができているかどうか!

1か月の生活費、娯楽費の余りを

貯金しているサイクルでは・・・

あ・・・!今月お金のこらなかった!!

なんてことになってしまいます。

貯金分のお金は先取して

「なかったもの」として生活するようにしましょう。

みみいくら”先取り”すればいいかを把握するためにさっきの家計管理が必要になってくるよ。貯金のPDCA回してこ♡

仕組み化の方法

先取り貯金の仕組み化方法は

ざっくり2種類あります。

①財形貯蓄⇒会社経由で先取り

②銀行で先取り貯蓄⇒銀行を利用する

財形貯蓄

財形貯蓄とは給与天引きで

一定額を積み立てる制度。

そもそも給与として振り込まれる前に

天引きされて貯蓄されていくので

あったら使ってしまうタイプでも

貯金が必ずできる制度です。

制度がある会社とない会社があるので

勤め先に制度があるか確認してみましょう。

みみ私が貯金を意識し始めてまず設定したのは財形貯蓄だよ!引き出すのも書類多いし数か月かかるからめんどくさくてほったらかしで貯まるよ笑

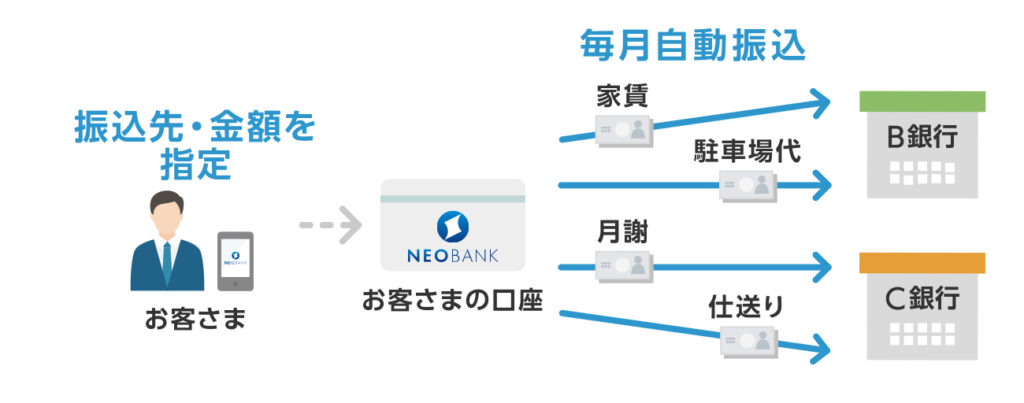

銀行を活用して先取り貯金する

銀行を使って先取り貯金する方法もあります。

やり方は簡単で

給料が入ったらまずは

貯める口座にお金を移して

決して触らない。これだけ◎

オススメは前述の通りこの3つ!

①あおぞら銀行⇒金利0.2%の高金利が魅力

②楽天銀行⇒楽天経済圏との相性◎

③住信SBIネット証券⇒無料で定期自動振り込みサービスが利用できる、目的別口座の設定も可能

お好みの口座を開設して、

先取り貯金用に活用してみてくださいね。

STEP4:家計改善をする

家計見直しの必要性

STEP2で把握した家計状況から

”家計のムダ”が見えてくると思います。

みみディズニー行った時の飲み物代だけで毎月3,000円くらいかかってるんだな~(←元年パス持ち)

家計を把握するのは

家計を見直して

少しでも貯金にお金を回すため。

家計見直しは

毎月の貯金額を増やすため。

段階的にお金を増やす準備を

していきましょう!

【一撃】おすすめの家計改善方法

家計改善はまずは”固定費から”

食費や被服費などの変動費は

毎月使い過ぎに気を付けながら

減らしていくことになりますが、

固定費であれば一度見直せば

効果はずっと続きます!!!

みみ私がやって効果のあった固定費見直しをご紹介します!3つの見直しで約8万円/月削減することができました◎

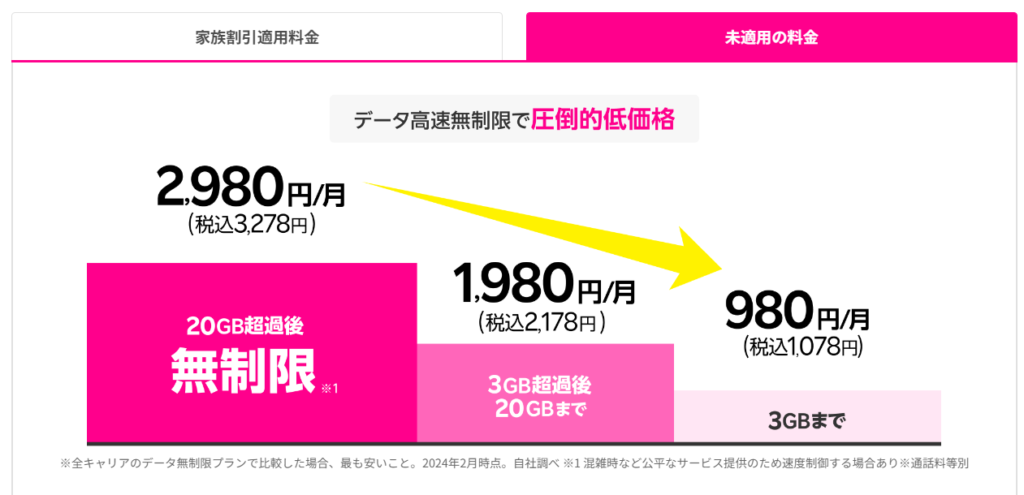

通信費の見直し

ずっとdocomo信者だった我が家、

思い切って楽天モバイルに変えました!

スマホ代1万円⇒1,480円への削減に成功。

主人も一緒に乗り換えたので2台分=17,000円の節約に!

みみ当時の楽天モバイルはMVNOで我が家はau回線で利用してました。(懐かしい)

今の楽天モバイルの料金携帯はこんな感じ

家族割を適用すれば更に100円引きになります。

テレワークやテレビ通話は使わない、

家庭なら固定回線がなくても

楽天モバイルだけで賄えるのでは?

と思える料金形態です。

保険料の見直し

保険の見直しも大切。

保険料毎月いくら支払ってますか?

みみ我が家は衝撃の75,000円も支払ってました・・・

ドル建て終身保険:55,000円

個人年金保険:20,000円

さらに・・・円安の影響で

ドル建て終身保険の支払額が

どんどん多くなっていく悲惨な状況に。。

調べれば調べるほど

入らなきゃよかったと思う保険・・・

詳しくはこちら⬇️の記事で解説しています。

保険料の見直しで

毎月65,000円固定費減らすことができました。

みみ個人年金保険は払済みへの変更不可。さらに元本割れがひどすぎて一旦“減額“にしているよ。

STEP5:お金を増やす仕組みを作る

お金を増やすとは?

お金を増やす?貯めるじゃなくて?

お金を増やすには

1ヶ月1万円の貯金で

毎月1万円を増やす方法もありますが、

お金に働いてもらうことで

さらに増やすことができる可能性があります。

STEP3で資産を貯めつつ

並行してお金を働かせて

増やす仕組みも作りましょう!

ポイントはまずは少額から!

みみ投資は元本保証がないから少額から素振りしていくのがおすすめ!

初心者には操作しやすい楽天証券がおすすめ!

増やす仕組みの作り方

まず増やす仕組みでやることは1つ!

毎月新NISAクレカで投資信託を積み立てること。

なんでクレカ積立がいいの?

みみクレカ積立にすれば購入金額に対してポイントが貯まるし、証券口座に入金されてなくても積み立てが強制執行されるのが1番の推しポイント!笑

積み立てる投資信託は

手数料の安い優良なインデックスファンドを

選ぶ人が多くていつも積み立てランキング1位2位を争ってる。

迷ったらこの2つで考えてみたらいいかも◎

(S&P500)

クレカ積み立ての金額は100円から設定可能。

毎月金額の変更もできるから

STEP 3先取り貯蓄の金額と相談しながら

比率を見直していこう!

①楽天カード⇨楽天証券

②三井住友カード⇨SBI証券

※三井住友カードはポイント還元のためのカード使用条件が10万円〜なのでメインカードでないなら楽天証券一択!

\ 楽天経済圏なら👇 /

\ 楽天経済圏以外なら👇 /

いきなり投資は怖い・・・

でもいきなり投資するのは怖いな〜

その気持ちすごくよくわかります!

みみ私は気合いでえいっ!って始めたけど正直色々遠回りしたなぁ〜って思うことはあるよ💦

今は私が投資を始めた頃よりも

無料で投資の基本を学ぶことができる

コンテンツが豊富!

今から始める人は

私が投資を始めてから何度も経験した

「あれ・・・?」という経験をしないで、

スッと投資を始められる!

みみ無料で体系的に学べるツールは活用すべし!私も今でも無料で学べるツールを活用して日々投資知識をアップグレードさせてるよ!

\ 動画で学びたい人向け /

\ 文章で学びたい人向け /

5STEPで資産爆増させよう

まずは1ヶ月STEP 1〜5までを実践してみましょう。

その後はSTEP 2〜5は毎月PDCA(Plan Do Check Action)を回していく。

①家計管理で家計の無駄を見つける

②無駄を省く

③省いた無駄を貯金・投資に振り分ける⇨①に戻る

★どんどん貯める・増やす金額が増えていく!

★増やす(投資)に回したお金が働いてくれる!

STEP5の増やす仕組みは

少額から取り組んで

お金が働くということにまずは慣れるのが吉。

みみ最初はお金が勝手に増えたり減ったりするのにそわそわしちゃうもの。少額から挑戦しましょう!

貯める金額・増やす金額の比率を

こまめに見直していけば、

増える速度は早くなっていきます。

インスタグラムのアカウントでは、

浪費家オタクママの私が

4年で2000万円増やした方法を

発信しています。

今回の5STEPの詳細情報も発信中。

一緒にお金増やしたい人集まれ〜✴︎

投稿も参考にしてみてね!

コメント