個別株を購入するともらえる配当金!

その中でも特に株価に対して配当金が多くもらえる

高配当投資!(3%~が目安)

めちゃくちゃ魅力的ですよね。

みみ

みみ私もメイン投資ではないけど高配当投資もやってるよ~!

高配当…✨いいな!寝てるだけでおこづかい♪

魅惑の高配当投資。

だけど始めるなら必ず知っておかないといけない

落とし穴が・・・

高配当投資の落とし穴を3つご紹介します。

始めてからパニックにならないために

きちんとデメリットも知ってから始めましょう🌸

みみ3つ目が特に気づきにくいから必ずチェックしてね!

本投稿は、みみ個人の投資記録・学びをまとめたものであり、特定の銘柄や金融商品の売買を推奨するものではありません。

投資に関する最終判断は、ご自身の状況に合わせてお願いいたします。

本情報に基づいて発生した損益については、一切の責任を負いかねます。

高配当投資落とし穴①株価がさがるかも

高配当投資と言っても、

「投資」であり

元本保証のある商品ではありません。

みみ基本なんだけど高配当銘柄を調べていると忘れがち。これは頭に入れておこう!

もらえる配当金以上に株価が

下落することも多分にあります。

例えば年間配当が100株10,000円の銘柄を購入しても、

配当金をもらう頃には10,000円以上の含み損がでていたら…

配当金はもらったけど株価考えたら結果損してるなぁ…

なんてことに!

配当金が出続けるのであれば多少の含み損は毎年配当金を積み重ねれば回収できる可能性もあります。

が…経験上長丁場になることが多々あります。

みみ一時的に含み損になっても株価が戻ってくることもあるし・・・本当に難しい!素人に相場を読むのは不可能だから投資する会社はきちんと選ぼう!

参考:株価が上がったら

逆に高配当投資で購入した銘柄の株価が上がったら…

その銘柄は金のタマゴ。

例えばJT

2024年6月14日現在 1株=4524円 配当=194円 配当利回り:4.28%

もし2023年6月に1株3000円で購入していたら…現在の配当利回りは6.46%

JTは株価も右肩上がり、

配当金も右肩上がりなので

結果的には金のタマゴ。

ただ、未来のことは誰にもわかりません。

みみ未来のことは神のみぞ知る。元本保証ではないのは覚えておいてね!

高配当投資落とし穴②減配・無配リスクがある

企業が出す配当金は

法律で「配当金だしなさい」と

決められているものではないので

業績悪化や経営方針の変更で

配当金の減配・無配になることがあります。

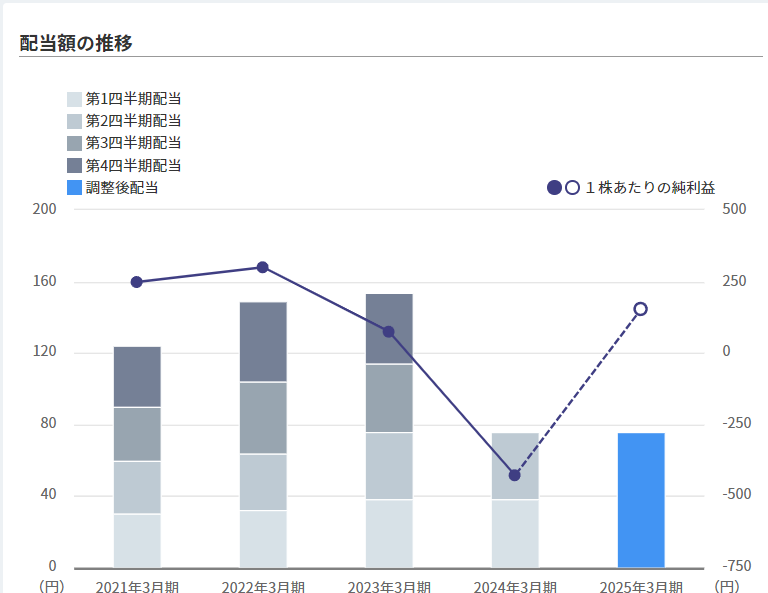

例えばあおぞら銀行の配当額の推移がコチラ🔻

2024年2月1日連結経常損益を赤字に修正、

業績悪化に伴い下期配当金を見送りを発表しました。

当初予定されていた配当金は154円でしたが、

下期見送りのため76円の大減配です。

みみ

みみ高配当だと思って買っても今後も同じ水準・それ以上の配当が出る保証はないよ。未来は読めない!

参考:あおぞら銀行の株価

減配を発表したあおぞら銀行、

その後の株価の推移がコチラ🔻

2月1日に減配を発表したところ、

3,257円⇨2,557円に株価が大暴落しました。

その後少し持ち直してきていますが、

まだ減配発表前の株価には届いていません。(2024年6月15日現在)

減配や無配が発表されると、

落とし穴①とのダブルパンチになる可能性がかなり高いです。

みみあおぞら銀行はもともと高配当株投資でよく名前が挙がっていた銘柄だよ。

高配当投資落とし穴③手数料に注意!

高配当投資と聞いて・・・

個別銘柄に投資すると減配のリスクが直撃するから高配当ETFを購入すれば安心じゃん!

と思う方もいるのではないでしょうか?

ETFで高配当投資をすれば

個別企業を購入するときと比べて

リスク分散ができます◎

ETFでは複数企業を

詰め合わせて運用しているので

1社が減配しても損失を和らげることができます。

が・・・その分”手数料”がかかります。

みみ高配当ETFを運用してもらうために運用会社に手数料を支払う必要があるよ!

人気の高配当ETFの手数料を解説

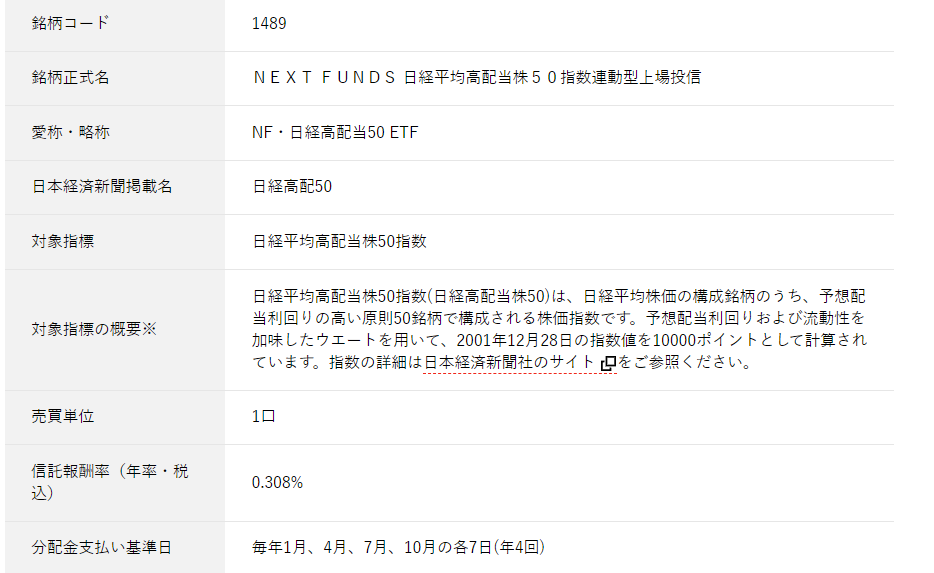

高配当ETFで人気の1489NEXT FUNDS 日経平均高配当株50指数連動型上場投信

こちらを例に手数料を見ていきましょう。

1489の手数料は年率0.308%です。

2024年6月13日時点の配当利回りは2.93%

みみ約10年保有したら配当金1年分の手数料がかかる計算に!

1489の構成銘柄は約50社

仮にこれらを自分で1社ずつ購入した場合は、

手数料は0です。

構成銘柄など詳細はこちらで確認できるよ

うーん…でもそれも大変だしなぁ…

みみ手数料かかるなら自分で1株ずつでも買う!って考える人もいるだろうし投資スタイルは人それぞれ!

参考:どうしても高配当ETFが欲しい場合は・・・?

自分で個別株を買うのは面倒くさい!

でも高配当の詰め合わせは欲しい~!

でもでも、0.3%以上の手数料はイヤ!

そんな人におすすめなのは投資信託。

Tracers 日経平均高配当株50インデックス(奇数月分配型)

構成銘柄は1489とほぼ同じ、

だけど信託報酬0.10725%と低いのが特徴◎

しかも配当金も年6回(奇数月)もらえるという神仕様。

みみこれはETFじゃなくて投資信託だから100円から買い付けできるのも嬉しい!

個別株じゃなくてETFがいい!という方は、

リアルタイムで取引したい!

というこだわりがなければ、

投資信託もおすすめです!

投資はデメリットも理解しておこう◎

インデックス投資も

高配当投資も株主優待投資も

全て“投資“は元本保証がありません。

その基本は理解した上で投資を始めないと

こ・・・こんなの聞いてないよ・・・!!(パニック)

となってしまいます。

みみ厳しいようだけど“投資は自己責任“だから誰も責任は取ってくれないよ!(自分にも言い聞かせてる。。)

必要以上に投資はギャンブルだ!!と

思う必要はないですが

メリット・デメリットを理解して

自分のリスク許容度の範囲内で

少しずつ始めていきましょう。

たくさん利益が出ている人を見ると

高額を投資してみたくなってしまうけど

投資を始める時は焦らないで!

少しずつ挑戦ですよ〜!

みみ色々書いたけど“投資は怖いよ〜“って脅すつもりは全くないよ!私も高配当投資はやってる⭕️知識をつけた上で少しずつ挑戦してほしい!という思いで解説しました!

これからも投資やお金のことについてデメリットも隠さずにお伝えしていくよ!

コメント