老後2000万円問題があってやばーい!って思ってたら今度は4000万円問題!?どうしよう…絶望。

昨今の物価上昇を受けて老後の資金は4000万円必要!というニュースみたことありますか?

年金だけじゃ暮らせない未来がくる!

本当に4000万円も必要なの!?

そう思った人もめちゃくちゃ多いのではないでしょうか?

みみ

みみ今回は老後4000万円問題の罠と対策について解説するよ

老後4000万円問題…本題の前に

そもそも老後2000万円問題って?

老後4000万円問題の前に話題になった老後●●問題記憶にありますか?

そう!老後2000万円問題!このニュースの中身を知ることが老後4000万円問題を知る近道になります。

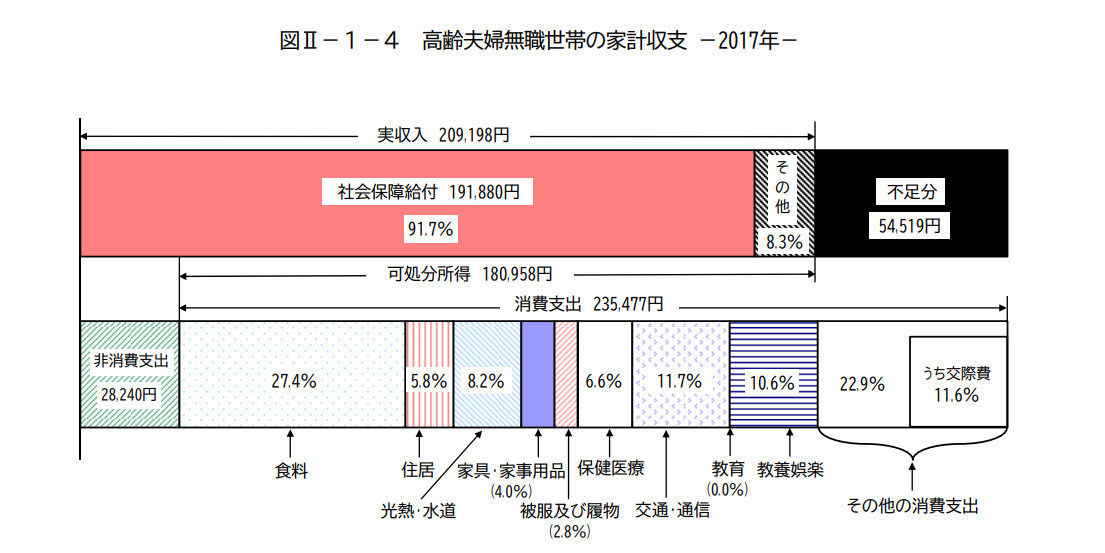

老後2000万円問題の根拠になるデータがこちら!

高齢夫婦無職世帯:夫 65 歳以上,妻 60 歳以上の夫婦のみの無職世帯(年金世帯)

2017年の家計調査報告を基につくられたのが老後2000万円問題です。

54,519円(毎月不足分)×12ヶ月×30年

=1,962万円

家計調査報告の元は2017年の”平均データ”

ここがポイント!

平均値はあくまでも平均、、、

毎月の生活費が100万円近いお金持ちと生活費20万円の一般家庭の平均を取ると

生活費60万円です。

そんなに生活費実際かからないよなぁ…

みみ

みみ上のグラフの内訳をみても食費が65,000円とか老夫婦でそんなにかかる???っていう数字もチラホラ…

あくまでも平均値は平均値。

平均値、しかも2017年のだけ!をピックアップして30年間でいくら不足するか?を算出したのが老後2000万円問題ということは理解しておきましょう!

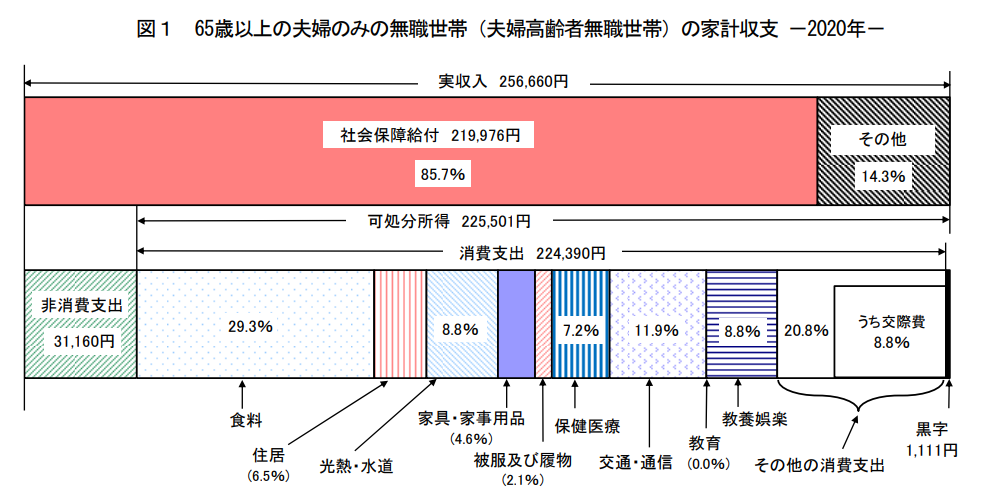

家計調査報告の罠

老後2000万円問題&4000円問題の根拠になっている家計調査報告ですが、

毎年報告されていて年度によって老後●●問題の金額がかなり変動します。

極端な例ですが・・・

2020年の家計調査報告では年金だけで毎月1,111円の黒字になっています!

みみこの数字が2020年に発表されても老後2000万円問題!のときみたくニュースにはならなかったよ。キャッチ-にならないしね…

老後4000万円問題って何?

老後4000万円問題の計算根拠

ニュースで取り沙汰されている老後4000万円問題。

数字だけみたら危機感が本当にすさまじい…!

この老後4000万円問題ですが、

先ほど解説した老後2000万円問題に3.5%/年のインフレ率を考慮したものです!

インフレってなに?

みみインフレは物の値段が上昇してお金の価値が下がっていくことだよ

⭐︎1個100円のりんごがインフレで200円に値上げ!

⭐︎100円の価値はりんご1個⇒りんご1/2個へ下がった

このインフレが毎年3.5%ずつ起きると仮定して計算されたのが老後4000万円問題!

今年100円だったりんごが来年は103.5円になるってことね!

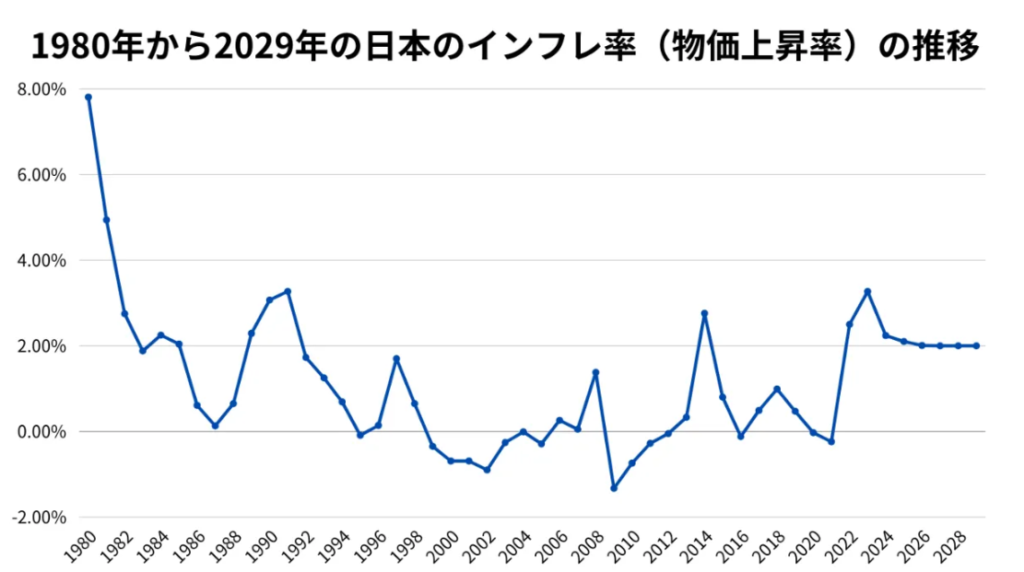

日本のインフレ率ってどのくらい?

老後4000万円問題の根拠=インフレ率3.5%

これがずっと続くと仮定して計算されているけど、実際インフレ率どのくらいなの?

って思いますよね。

みみ日本のインフレ率の推移を見てみよう!

2024年以降は”予測”にはなりますが3.5%どころか2.0%超えたこともあまりないんですよね。

もちろん未来のことはわかりませんが…

老後4000万円問題の前提条件のインフレ率3.5%はやや厳し目の数字であることがわかります。

日本の毎年の物価上昇率の目標は2%となっています

みみ逆にずーっとインフレ率3.5%だったら政府が何かするんじゃ無いかとぼんやり思ってる・・・

老後4000万円問題の全貌

老後4000万円は従来の老後2000万円問題にインフレ率を一律3.5%反映させて算出されたもの

ということがわかりました。

そもそも老後2000万円問題とは2017年の家計調査報告だけの数字から計算されたもの。

さらにさらに…家計調査報告はあくまでも”平均値”をとったものです。

つまり、、、

老後4000万円はかなーーりざっくり算出された数字ということですね。

老後4000万円問題をどうとらえるか?

老後4000万円問題の内訳を理解するとそんなに不安にならなくても良さそうだね~♪

みみそれは・・・ちょっと待って!

老後2000万円問題、4000万円問題両方ともざっくりすぎる条件で算出されています!

だから必要以上にニュースに踊らされたり不安になりすぎることはないです。

ただ・・・!!!

今後もインフレは起きて生活費が上がっていく事実はかわらない

貰える年金は減っていく未来になる可能性が高い

大前提として老後も生活費はかかる

だから楽観視しすぎることなくこのニュースをきっかけに家計を見直したり、

インフレと戦えるように投資を始めることが必要!!

新NISAやiDeCoをつかって効率的な資産形成をしたり、

固定費の削減など家計の見直しも並行して行っていくと老後の不安に備えることができますよ!

みみすでに新NISAでインデックス投資をはじめている人はこのまま突き進めばOK!!ニュースに感情を振り回されないで!

小額からでも出来る投資の始め方や私の投資方法についてはインスタグラムでも発信しているので参考にしてみてくださいね♪

では、また!

コメント