教育資金・老後資金になればいいな

と思って加入していた

ドル建て終身保険。

毎月ドルベースの支払いで契約していましたが、

円安になった影響で

支払い金額が毎月上がっていき

もう保険料は払いたくない!

投資にシフトする!

と思って払済保険にしていました。

みみ

みみ払済保険にするまでの経緯は下の記事で詳しく書いてるよ!

これを2024年7月某日・・・

ついに解約しました!

今回は私が保険を

解約する決断をした

経緯について語ろうと思います。

保険に悩んでいる人の

参考になれば幸いです♡

保険解約で発生した損失

今回の保険解約で

発生した損失は

約30万円

★払い込み金額合計:859,000円

★解約返戻金:557,100円

★損失:▲301,900円

これは結構痛い金額だね…

払済保険に切り替える時に

解約の選択肢もあったので

当時解約返戻金を聞いたところ

今よりも更に10万円少ない金額でした。

みみ円安と年数が少し経ったから解約返戻金が増えたみたい。

いずれにしても30万円は

かなり痛い金額ですね…

みみ

みみちなみにこれは私名義の分だけだから主人名義の分も考えると倍以上損失でてると思う。(あっちも解約してたけど怖くて聞いてない…)

なぜ解約したのか

ここからは・・・

なぜ保険を解約しようと決断したのか?

についてお話していきます!!

保険会社が儲かる仕組みを知ったから

今まで盲点で考えたことなかったんですが

保険会社ってどうして儲かってるんだ?

ってふと思って調べてみました。

?みんなからもらった保険料で保険を支払わなくて済んだ分が利益じゃんじゃないの?

みみ私も単純にそういうものだと思ってたんだけど…

でも保険会社って

平均年収も高いし

すごい儲かってそう・・・?

と思って調べてみると

私が思っていた

保険料支払わずに済んだ分

それ以外にも、

保険会社は保険料を運用して儲けている

ことを初めて知りました。

私が支払った保険料で

保険会社が運用して

60歳以降になったら

利益のほんの少しを上乗せして

払い戻してくれる・・・

60歳の満期で3%以上のプラスが

保証されている商品でしたが

あと25年自分で運用した方が

どう考えても3%以上増えるよね?

と思うようになりました。

損失を取り戻せると思ったから

保険会社は保険料を運用して

儲けたお金が利益の一部になっている。

それは分かったけど、

自分が解約して

損する金額は30万円。

その金額は取り戻せるのか?

シミュレーションしてみました。

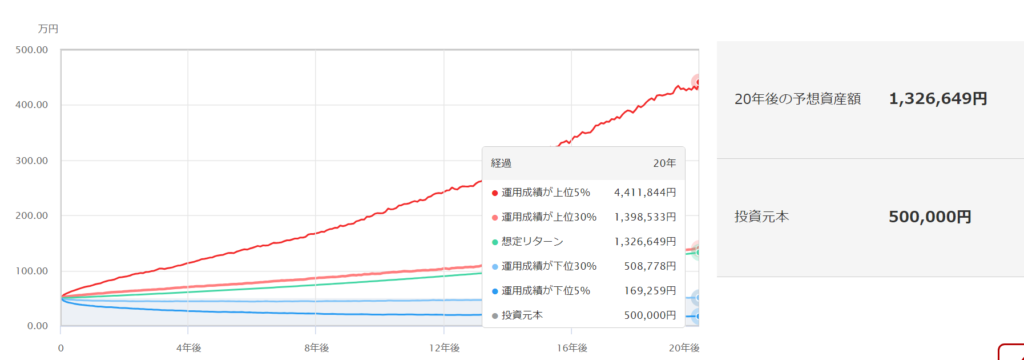

年率:5%

初期投資:50万円(解約返戻金を丸めた金額)

運用期間:20年

保険の運用期間は60歳満期だったので

あと25年ありますが

少し厳しめに設定しました。

それでも今回の解約で

発生する30万円の損失は

余裕で元が取れる結果に!

みみこのシミュレーションがきっかけで解約を決意しました

安い保険に入りなおしたから

保険を解約する

となると1番気になるのは・・・

みみ保障が何も無くなっても大丈夫???

ってこと。

払済保険に切り替えたとはいえ、

150万円程度の死亡保証は

残ったままになっていたので

これがなくなってしまうことが不安でした。

【心の声】今思えば150万円程度の死亡保証のために資金を拘束されてた数年って一体・・・?

当時ドル建て終身保険に

加入した理由は、

①教育・老後資金のため

②死亡保障のため

みみ①は自分で運用をして賄えることがわかったけど②をどうしよう?って話になったよ。

我家は共働きなので

私の保険は住宅ローンの

団信で賄うことに⭕️

主人の死亡保険は

もう少し手厚くしたかったので

その分は掛け捨ての

死亡保険で賄うことにしました。

月額2000円程度で

1000万円の死亡保証なので

払済保険をキープしておくより

圧倒的にコスパ良くなりました◎

みみ夫婦で毎月550ドルかけていた死亡保証用の保険料は月額2000円になりました!

我が家が今加入している保険は

◎死亡保険(主人のみ)

◎自動車保険(車両なし)

◎火災保険

◎地震保険

解約返戻金はどうする?

約55万円もらった解約返戻金はどうするの?

みみ2つの使い方で振り分けようと思ってるよ!

インデックスに一括投資

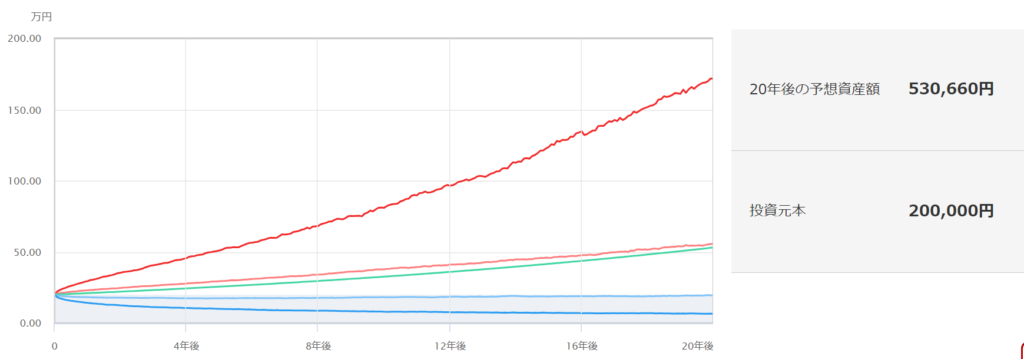

20万円はインデックス投資に

一括で入金しようと思っています。

20万円を一括で投資して

年利5%で運用していくと

20年後に53万円になります。

みみ20万円投資してほったらかしで今回の損失を補填します!

オルカンの平均利回りは約9.5%

実際は損失補填以上の

含み益がでるんじゃないかな?

と思っています◎

まとめ

私の想い

結婚してすぐ

”結婚したんだから保険はたくさん入るべき”

と思って加入した

ドル建て終身保険。

もっと保険のこと調べればよかった

と思っています。

保険は保険、貯蓄は貯蓄で

分けて考えないと結果割高になる・・・だけでなく

最終的に今回は30万円損失を出してしまいました。

でも30万円損失をしても

みみ大丈夫!そのくらいなら取り戻せる!

と判断ができるようになったのは

お金の勉強をコツコツしてきたから。

自分でここまでの損切りの判断が

できるようになっていることがわかったことが

今回の一件での収穫かなと思います。

これからもお金の勉強をして

今も未来も楽しく暮らせるように

がんばっていこうと思ってます!

注意点

今回私は保険満期まで

20年以上長い期間があったので

払済保険のキープではなく、

解約を選択しました。

みみ自分で運用する期間が長く取れるから保険運用より増やせるって判断したよ。

ただ、あと数年で満期で数年後にお金が必要!

という場合は解約をして

損失を出すのは得策ではないと思います。

また”どうしても元本割れするリスクは取りたくない!”

という考え方の人もいると思います!

その場合は満期まで待つのもアリです。

もちろん月の支払いがしんどいのであれば

払済みにするという選択肢もアリ◎

我が家のように解約もアリ◎

家庭の考え方や状況によって結論は変わってくるんだね!

”何のためにその保険をかけているのか?”

”いつつかうお金なのか?”

必ず2点は明確にして

みなさんの家庭にとって

最適な決断をしてください!

参考になれば嬉しいです♡

コメント